移动付出是指用户运用手机等移动终端,对所消费的产品或服务进行账务付出的一种付出方法。单位或个人经过移动设备、互联网或许近间隔传感直接或直接向银行金融机构发送付出指令产生钱银付出与资金搬运转为,然后完结移动付出功用。移动付出将终端设备、互联网、运用供给商以及金融机构相交融,为用户供给钱银付出、缴费等金融事务。

移动付出首要包含长途付出和近场付出。长途付出,指经过移动网络,运用 短信 、GPRS等空中接口,和后台付出系统树立衔接,完结各种转账、消费等付出功用的付出方法;近场付出,指经过具有近间隔无线通讯技能的移动终端完结信息交互,进行钱银资金搬运的付出方法。

移动付出首要包含长途付出与近场付出

长途付出近场付出

依托技能信息通讯技能和移动互联网技能近间隔无线通讯技能

付出场景线上买卖线下付出

付出金额无额度约束,由资金来历账户的余额和规则时刻内限额决议额度较小,国内现在相关产品对其帐户余额均设有上限,最高1000元

硬件安全级别要求无特别要求,可运用移动网络自身的SIM卡授权要求较高,需金融机构进行授权

资金账户话费、银行账户和付出运营商供给的专门付出账户运用付出运营商供给的专门付出账户居多,也运用银行账户

运用场景电子化程度高,购买进程简略的产品、服务价格较低,购买行为频频的产品、服务

相对于长途付出,近场付出在买卖方法、硬件等方面具有更高的安全性,且运用场景方面所受约束少、运用频率更高,资金帐户方面的适用范围与长途付出也根本共同,因而近场付出在运用上更具快捷性。而历史经验证明,快捷性是推进付出手法开展演化的直接原因,长途付出终究会被近场付出代替。

我国工业信息网发布的《2014-2019年我国移动付出职业细分深度调研与开展机会剖析陈述》指出:从全球移动付出开展的状况来看, 2014年全球移动付出买卖值将到达3,250亿美元,与2013年2,354亿美元的买卖价值比较,增加达38%,而在可预见的未来,全球移动付出商场仍将维持在40%左右的复合增速持续快跑。

2011-2016年全球移动付出买卖量复合年均增加率近50%:十亿美元

区域的视点看,亚太区域的移动付出买卖值将到达740亿美元,增加38%。其间,日本、韩国和新加坡等移动付出商场开展老练,在全球都处于领先地位,而印度、我国等新式商场的布置正在推进该区域移动付出商场规划的快速健康增加。

跟着3G乃至4G技能的不断开展,我国移动互联网敏捷兴起。移动互联年代推翻了桌面互联网年代人类出产、日子的方法,发明了新的信息传达形式和商业形式。2013年,我国网民规划达6.18亿,较2012年新增5358万人;手机网民规划达5亿,较2012年新增8009万人,网民中运用手机上网的人群占比由2012年末的74.5%提升至81.0%,手机网民规划持续坚持稳定增加。

2014年2月17日,央行网站发布2013年付出系统运转整体状况。电子付出事务增加较快,移动付出事务则坚持数倍的超高位增加。2013年,全国共产生电子付出事务257.83亿笔,金额1,075.2万亿元,同比别离增加27.4%和29.5%。移动付出事务16.74亿笔,金额9.64万亿元,同比别离增加212.9%和317.6%。

移动互联网加快开展,相关的职业也阅历着深入的革新,而各商家均目的趁职业革新之际,首先进入移动互联范畴,抢夺商场份额。其间,移动付出这块大蛋糕,触及金融业、餐饮业、零售业等多类职业,支撑从线上到线下付出的多种运用场景,是重要的移动互联运用进口。

“得进口者得用户”,具有了用户便具有了价值变现的或许。移动付出未来的变现方法有多种,比方在大数据年代,运用海量的用户付出数据,能够了解用户的消费偏好、消费才干和消费品种,以此为根底进行精准营销,能够获得任何年代都无法企及的高性价比营销收入。移动付出战略方位如此重要,因而也成为各商家抢夺的要点。未来现金及银行卡买卖将逐渐被移动付出所替代已根本能够预见,未来移动付出趋势不可逆转。

NFC付出终将成为移动付出开展的终极状况

移动付出开展可大致分为三个阶段,别离为移动互联网长途付出、O2O电子商务付出以及近场付出。

1)移动互联网长途付出

即依据移动互联网把PC端照搬过来的形式。典型代表为付出宝手机客户端、银行网银手机客户端等。

2)O2O电子商务付出

现在互联网付出巨子纷繁针对这一范畴推出一些立异付出形状,然后为移动付出工业带来一个短期的高速增加态势。该类付出技能的典型代表首要有四种,别离为二维码付出、声波付出、手机刷卡器付出和依据LBS技能的iBeacon。

其间,二维码自身是一种可读性的条码,终端设备在扫描和辨认了这些数据之后获得付出数据,并凭借网络完结长途付出,进程简略,对设备要求低,因而运用最为广泛,但带来的问题是安全危险高;声波付出运用声波的传输,完结两个设备的近场辨认,然后凭借网络完结付出,现在付出宝钱包和我国银行“中银易商”客户端已运用该功用;手机刷卡器是读取磁条卡信息的外接设备,经过手机设备上的3.5mm音频插孔来传输数据,刷卡器自身没有付出功用,需凭借付出软件的协作才干完结付出、收单功用,现在推出手机刷卡器产品的公司国外有Square,国内有拉卡拉、盒子付出等,但国内因收单独POS端遭到操控,只能在个人客户中运用;LBS(Location Based Service,依据方位的服务)技能以iBeacon为代表,是依据蓝牙4.0低能耗版协议所开发的技能,商家可经过布置iBeacons基站完结室内定位,但定位精度最高只能到达1m,定位精度的不行然后导致其在付出范畴困难重重,现在iBeacon在付出范畴的运用尚处设想状况。

此外,O2O电商付出技能中的二维码、声波、手机刷卡器付出功用均需凭借网络才干完结,因而其衔接速度也遭到网络约束,用户体会差强人意。

3)近场付出

跟着近场职业规范、受理环境、运用场景、运用内容等根底条件的逐渐老练,近场付出将会迎来商场的爆发式放量。典型代表即NFC付出技能,现在全球成功的事例为日本最大运营商NTT DoCoMo推行的手机钱包事务“Osaifu-keitai”,2013年其手机钱包用户浸透率已超越70%。

当时我国移动付出商场正处在第二阶段向第三阶段改变的时期,二维码、声波、LBS等移动互联网交互技能仅仅NFC等近场付出方法全面推行完结前的过渡手法。

常见的近场付出技能还包含NFC、蓝牙、红外线等,NFC付出优势显着,未来将居于主导地位。

在能耗方面,相对于低能耗蓝牙比红外线低,NFC对能耗要求更低,即便在电池没电的状况下,具有NFC功用的手机仍然能够经过其射频模块激发来完结电子付出。

在快捷性方面,红外线信号具有方向性,低能耗蓝牙树立时刻很短,NFC所需的树立时刻也十分短,特别合适地铁、公交等快速经过类运用场景。

在传输间隔方面,NFC小于0.1m,到达厘米级,而蓝牙和红外线的传输间隔都在米级乃至十米级,较短的操控间隔使NFC精确度较高,在近场付出中独具优势。

别的,在安全性方面,红外线保密性差,蓝牙经过软件加密,而NFC的卡或终端内置SE安全芯片,经过密钥认证来确保安全性。

由此咱们能够看出,无论是功耗、仍是快捷性、精确度、乃至还有安全性,NFC都是现在最合适近场付出的一种技能,从技能评价的视点,NFC将会成为近场付出的干流技能。

近场付出技能中,NFC具有显着优势

技能功用低功耗蓝牙(ibeacon)红外线NFC

终端普及率高高较低

能耗中凹凸

安全性中,软件完结低高,硬件完结

传输间隔≤50m≤3m≤0.1m

传输速度200Kb/s115Kb/s规划速率可达868Kb/s

树立时刻3ms0.5s0.1s

独立存储功用无无有

材料来历:我国工业信息网收拾

NFC(Near Field Communication)近间隔无线通讯是现在近场付出的干流技能,它是一种短间隔的高频无线通讯技能,答应电子设备之间进行非触摸式点对点数据传输。

NFC技能支撑三种作业形式,别离是卡形式、阅读器形式和点对点形式。三种作业形式适用于不同的运用场景,首要运用场景分为付出类运用和非付出类运用。

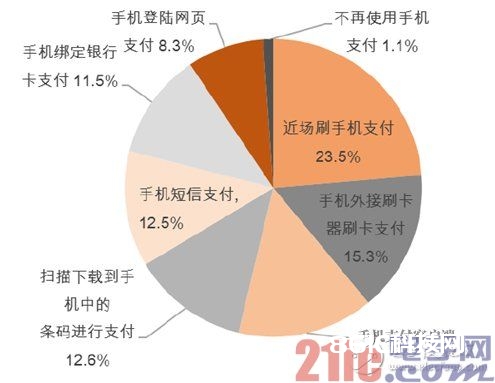

付出的便利性是推进移动付出开展的根本原因,而近场付出无疑将为用户供给更快捷的付出方法,这也将是推进近场付出开展的内生动力。在2013年用户等待运用的手机付出方法查询傍边,近场刷手机付出的用户占比最高,到达了23.5%,而二维码为代表的条码付出在用户等待方面乃至不及近场付出一半的水平。明显,NFC近场付出有着巨大的潜在商场需求空间。

2013年我国移动付出用户等待运用的付出方法

规范之争曾经是阻止我国近场付出大规划运用的绊脚石。国内移动付出商场中,银联与运营商各自均具有强壮的竞赛实力,但却在移动付出规范上存在着不合。银联主导的13.56MHz规范和移动主导的2.4GHz规范之争历时多年,严峻阻止了移动付出职业的开展进程。

在详细解决方案上,包含移动主推2.4GHZ的RF-SIM方案,电信提出的SIM-PASS方案,以及NFC手机方案。三种方案各有优势,却因为银行、运营商两大阵营旗鼓相当,我国近场付出商场一向处于混乱状况。

我国近场付出技能解决方案

NFC双界面SIM 卡RF-SIM

作业频段13.56MHz13.56MHz2.4GHz

作业形式卡形式、阅读器、点对点形式被动形式被动形式

对手机的要求需求对手机硬件电路进行改造,要求手机至少内置NFC芯片不需求对手机硬件电路进行改动,但因为RF天线较大,并要贴在手机后盖上,对手机尺度有要求因为2.4GHz的RF天线能够集成在SIM卡中,无须对手机做任何改造

稳定性天线内置在手机中,稳定性较高天线衔接的可靠性低,故稳定性较差载波可穿越厚重的电池和手机后盖,稳定性较高

材料来历:我国工业信息网收拾

2012年11月,我国人民银行发布我国金融移动付出系列技能规范,清晰提出金融职业规范以13.56MHZ作为近场付出非触摸通讯技能的根底,2.4GHZ只可在关闭环境比方城市公交或学校网内持续试点运用,不答应进入金融流通范畴。近场付出规范之争总算得以停息。

移动付出规范大事记

时刻事情

2012 年4 月我国人民银行联合银行、银联、运营商建立移动付出规范编写组,进行移动付出规范的编写,13.56MHz规范根本被确认为职业规范。

2012 年6 月我国移动与我国银联高调签署移动付出事务协作协议,我国移动表明全面支撑推进13.56MHz规范,协作推进移动付出开展。

2012 年7 月我国人民银行发布了《我国移动付出技能规范系统研究陈述》。

2012 年11 月我国人民银行、工信部、国标委的相关司局安排银联和三大电信运营商召开了移动付出作业研讨会,清晰指出近场付出选用13.56MHz规范,2.45GHz方案仅用于关闭运用环境,不答应进入金融流通范畴。

2012 年12 月央行发布移动付出技能规范,包括运用根底、安全保证、设备、付出运用、联网通用5大类35项规范,清晰各项系统性技能要求。

材料来历:我国工业信息网收拾

NFC-SWP方案已成我国NFC付出首要技能规范。在NFC-SIM技能下,依据SE安全模块所在的方位不同分为三种解决方案,即NFC-SWP方案、全终端方案和NFC-SD方案。

未来NFC根本确认会成为我国手机标配功用。在2012年6月,我国移动与银联已签定《关于移动付出事务协作结构协议》,就采纳NFC-SWP技能规范达到共同意见。现在,我国移动、我国联通及我国电信均已着手要点推行依据该方案的NFC手机钱包事务。

三大运营商移动付出事务推行方案

运营商推行方案

我国移动我国移动方案2014年NFC手机产品销售3000万部,各终端协作伙伴在2014年6月30日前送测的LTE高、中、低端产品中,各档需至少有一款产品具有NFC功用,且该产品应在初次上市时就具有NFC功用。未来2-3年,NFC手机将成为客户标配;一起,很多客户将更换成带有NFC的SIM卡。我国移动手机钱包事务在未来3-4 年有望打破3 亿规划。

我国联通2000元以上集采手机将标配NFC,估计2014 年也将有千万张量级的SWP-SIM 卡收购,并将推出150款以上4G 手机。

我国电信2014年1月起,新上市的终端将逐渐参加NFC功用,4G终端将悉数具有NFC,支撑“天翼手机钱包”事务;别的,2014 年会集收购6300 万张NFC 卡,其间1300 万张4G LTE 卡和5000 万张3G NFC 卡。

一致技能规范确实立为近场付出工业的开展奠定了物理根底,有利于营建工业链各方敞开、协作、共赢的杰出局势,推进我国移动付出集约化和规划化开展进程,并为事务拓宽、产品立异和与国际商场接轨预留出宽广的空间。