2018年10月29日福建晋华被美国列入出口控制实体清单,宣告约束向晋华出口半导体制作设备等美国产品,此事情被视为美国初步全力镇压我国半导体工业的初步;2020年8月7日,华为余承东悲情宣告,海思麒麟高端芯片在9月15日之后无法制作,将成为绝唱。

依照方案,我国方针在2025年到达半导体自给率70%。可是一张接一张的禁令一次次地提示咱们落后就要挨揍,不到两年的时刻里,美国对以华为为代表的我国高科技企业进行“绞杀”,对我国半导体工业步步紧逼,更使我国坚决无论如何也要霸占先进半导体工业难题的决计。在能够预见的长时刻杂乱世界形势下,即便具有全球最大的半导体消费和运用商场,咱们更应该清醒地审视本身开展和不足之处。

我国大陆IC工业开展现状与趋势

添加速度下滑:

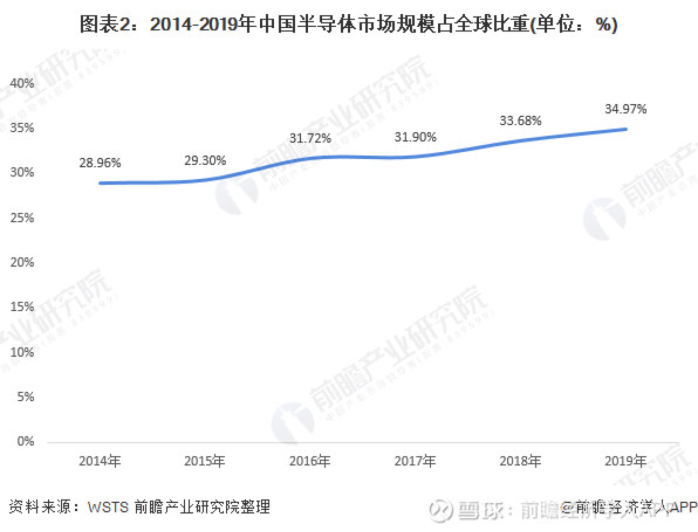

WSTS最新计算显现,2019年全球半导体商场为4123亿美元,我国半导体商场规划占全球比重上升为34.97%,现已是全球最大和交易最活泼的半导体商场。台湾工研院世界战略开展所指出,2018~2019年受中美交易战影响及智能手机、PC需求添加减缓,影响全球半导体商场,而我国大陆为全球半导体商场生长首要动力,但遭到全球商场环境影响,故生长有所趋缓。2019年我国大陆IC工业产量为7609亿人民币,年添加率16.1%,比较2018年这一数据为20.9%,而本年估计将进一步下滑至14.1%。

IC规划业比重获得打破:

芯片规划职业现已成为国内半导体工业中最具开展生机的范畴之一,近年来,我国芯片规划工业在进步自给率、方针支撑、标准晋级与立异运用等要素的驱动下,坚持高速生长的趋势。数据显现,芯片规划业出售收入从2015年的1325亿元添加到2019年的2947.7亿元。估计2020年,我国芯片规划职业商场规划将打破3500亿元。

曩昔IC封测工业在大陆IC工业比重是最高的,2012年到达最高点的48%。2016年起,IC规划业比重(当年为37.9%)初次逾越封测业(36.1%),2019年打破40%,占比达40.5%。

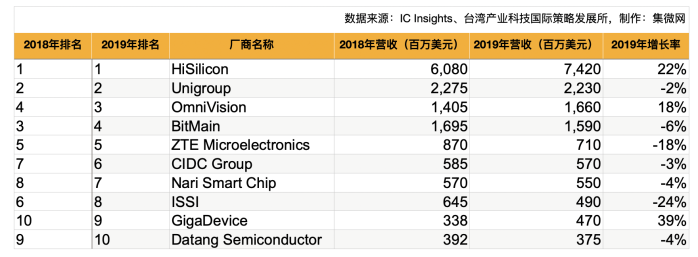

2019年大陆十大IC规划公司开展情况

依据IC Insights的数据,2019年大陆十大IC规划公司依次为海思、紫光集团、豪威科技、比特大陆、中兴微电子、华大集成电路、南瑞智芯微电子(Nari Smart Chip)、ISSI、兆易立异、大唐半导体。其间,仅有海思(22%)、 豪威(18%)、北京兆易立异(39%)三家公司完结了添加并且是两位数添加,其他公司与2018年比较都有不同程度的下滑。

豪威:

2019年全球智能手机商场萎缩,使得各手机品牌厂都推出人像、夜拍与变焦才能等多样功能来影响顾客购买换机。尽管2020年遭到疫情与商场饱满影响,智能手机需求可能将出现负生长,但手机搭载双镜头或三镜头的趋势仍持续发酵,手机搭载的CIS数量也将持续添加,支撑CIS工业未来持续生长。

作为全球第三大CIS供货商,豪威CIS产品营收占有其事务比重超越九成,得益于上一年下半年以来CIS的缺货提价潮,豪威2019年营收也得到了大幅添加。

兆易立异:

兆易立异事务布局包含存储芯片(NOR Flash、NAND Flash)、MCU、传感器三部分,2019年营收占比别离为80%、14%、6%(传感器及其他)。

2019年兆易立异收买大陆商场抢先的电容触控芯片和指纹识别芯片供货商思立微100%股权,活跃推进与思立微的整合,在光学指纹传感器方面,活跃优化透镜式光学指纹产品,并推出了LCD屏下光学指纹、超小封装透镜式光学指纹产品、超薄光学指纹产品、大面积TFT光学指纹产品等。

兆易立异2019年营收完结39%的大幅添加,一方面得益于商场需求添加,公司不断拓宽新客户、新商场,导入新产品,优化调整产品结构,2019年存储片出售添加约7.17亿人民币,MCU 2019年收入较2018年添加约3920万元人民币。此外,完结并购思立微,后者收入贡献了2.03亿人民币。

在先进工艺的IC规划方面,海思和紫光展锐都走在了职业前列。

海思2019年发布高端运用处理器麒麟990 5G,其时为全球榜首款成功整合的5G基带SoC,搭载在华为手机Mate30系列上。麒麟990选用台积电的7纳米EUV制程。本年海思发布第二款5G芯片-麒麟820,选用台积电的7纳米制程,首要确定中高端手机商场。

大陆第二大IC规划公司紫光展锐也于本年2月发布最新的第二代5G芯片虎贲T7520,估计2020年末量产,针对5G中端的手机商场,选用台积电6纳米EUV制程。

此外多家手机品牌厂商纷繁投入自研手机芯片的大军。除了华为运用海思自研的麒麟系列,小米旗下松果电子于2017年发布首款克己芯片汹涌S1,OPPO投入自研手机芯片,发布“马里亚纳”方案。关于这些手机品牌,自研手机芯片需求投入更多时刻、资金和技能,但成功与否却不必定,但若成功就能够把要害的处理器芯片技能把握在手上。现在进入5G年代,技能门槛进一步进步,关于手机厂商自研芯片,更是加大了检测。

比较华为有海思老练的麒麟系列,OPPO、小米等其他手机厂商均依靠高通、联发科的手机芯片。可是美国对华为的禁令,加快了大陆“去美化”的决计,也从某种程度上促进OPPO等手机品牌厂想要进步更为中心的自研芯片才能。对后者来说,巨大的研制投入、人才和技能来历、技能根底和商场承受度都将是巨大的应战。

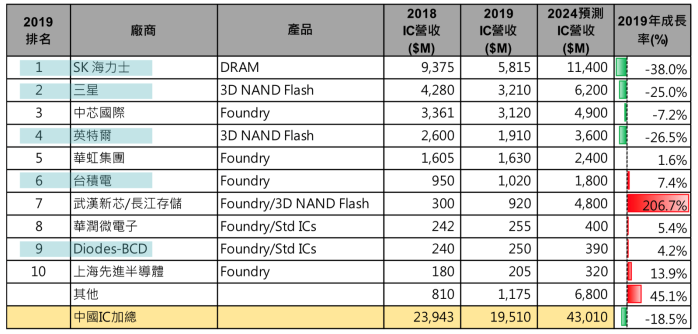

IC制作六成来自外资晶圆厂,存储工业面对危与机

数据显,2016年我国圆晶制作职业商场规划打破1000亿元;到2019年,我国圆晶制作职业商场规划超越2000亿元,到达2149.1亿元。估计2020年,我国晶圆制作职业商场规划或到达2623.5亿元。

不过2019年大陆的IC制作营收,超越60%以上来自外资晶圆厂,包含SK海力士、三星、英特尔、台积电等。本乡IC制作营收首要来自中芯世界、上海华力微电子;存储芯片制作首要来自长江存储和长鑫存储。即便长鑫存储及长江存储初步大量出产后,IC Insights预测到2024年,大陆IC制作仍有50%是来自外资晶圆厂。

作为集成电路价值量最大的产品之一,存储芯片工业是国家战略工业,直接关系到电子信息工业的开展,为削减进口依靠,近几年国家一直在大力出资布局国产存储芯片。

方案中的战略布局是长江存储专心NAND Flash,长鑫存储和福建晋华专心DRAM。可是晋华先后遭受与美光诉讼和被制裁事情后,现在已挨近阻滞状况。

长江存储于2019年成功量产64层3D NAND Flash,2020年4月宣告成功研制128层3D NAND Flash,但仍落后三星、美光等厂商,业界先进现在首要出产92/96层3D NAND Flash,并增产112/128层3D NAND Flash。现在与长江存储协作的企业傍边,包含了国科微、江波龙、威刚、群联、联芸科技、慧荣等优质协作伙伴,一起推进长江存储64层TLC产品运用。

长鑫存储也于2019年9月份正式量产DDR4芯片,并已被威刚、七彩虹、光威在内的五六家品牌厂商选用。

尽管面对重重检测,国产存储芯片仍是完结了从“0”到“1”的重要打破,不过这还仅仅刚初步,产能进步是个长时刻进程,盈余更是悠远的方针。要想在存储商场占有一席之地仍有很远的路要走,首先要做的便是开展具竞争力的本乡存储芯片工业,并首先要满意国内的存储芯片需求。

IC封测效果斐然,但先进封装距离仍较大

IC封测能够说是国产半导体最老练的范畴。现在,全球封测商场我国台湾、我国大陆以及美国鼎足之势,大陆封测厂商近年来经过收买快速强大,算计商场份额到达20.1%,国内龙头厂商已进入世界榜首队伍。

封装测验工业规划的微弱开展对国内半导体工业全体规划的扩展起到了显着的带动效果,为国内芯片规划与晶圆制作业的迅速开展供给有力支撑。未来跟着物联网、智能终端等新式范畴的迅猛开展,先进封装产品的商场需求显着增强。2019年,我国封装测验职业商场规划将近2500亿元,估计2020年将超越2800亿元。

2019年,受中美交易战、半导体工业景气不振等大环境要素影响,长电、华天营收比较2019年别离下滑4.3%、19.6%,仅有通富微电完结了9.8%的添加。不过跟着国产代替带来的转单效应,国内封测厂商将本质性获益。上一年以来大陆三大封测厂商均活跃扩张先进封装产能,本钱开销进入上行期,阐明大陆封测厂商对未来的生长预期达观,职业复苏痕迹清晰。

值得注意的是,摩尔定律演进脚步放缓,先进封装成为业者满意终端产品功能进步需求的另一途径,在进步芯片产品功能中扮演着日益重要的人物,成为群雄必争之地。

跟着台积电、英特尔、三星等晶圆代工厂和IDM厂商的行进以及OSAT企业的加码布局、商场需求的持续添加,环绕先进封装的竞逐赛将愈演愈烈,本乡封测厂商能否在这场竞逐赛中优胜,关于大陆封测工业乃至整个半导体工业均至关重要。

方针、资金火上加油,大力扶持国产半导体工业

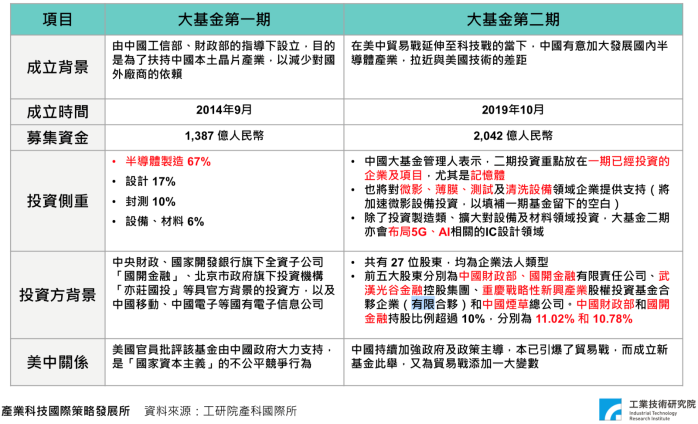

中美交易冲突、关系紧张倒逼大陆推进国产化趋势,大陆半导体企业近来迎来了很多国家层面的支撑,如大基金一、二期进入本质出资、科创板火上加油、新基建的方针推出等。

大基金二期在近期连续初步出资,首个项目首要由大基金二期携手上海国盛集团,一起向紫光展锐注资45亿元;7月份中芯世界科创板发行战略配售242.61亿元,国家大基金二期获配超35亿元,是最大出资者。

能够看出,比较大基金一期侧重半导体制作,二期出资要点放在一期现已出资的企业及项目,别的也将对半导体设备资料范畴的企业供给支撑,要点支撑龙头企业的开展,经过推进树立专属的集成电路设备工业园区,来招引海内外的半导体零组件企业集合,并透过政府力气,催促半导体制作企业进步收购国产设备的份额,为更多国产设备资料供给工艺验证条件,扩展收购规划。

近期国务院更印发了《新时期促进集成电路工业和软件工业高质量开展的若干方针》,新增集成电路制作28nm以下“十年免税”方针,鼓舞先进工艺制作。设备、资料及封测公司清晰享用“两免三折半”方针,利好新设子公司或亏本转盈余企业。清晰革除进口设备、资料、零配件关税,鼓舞制作厂商扩产。规划公司持续扶持,集成电路企业上市融资条件放宽。

考虑

半导体职业现在出现专业分工深度细化、细分范畴高度集中的特色。现在全球半导体职业正阅历第三次工业搬运,世界半导体工业逐步向我国大陆搬运。工业搬运是商场需求、国家工业方针和本钱驱动的归纳成果。历史上两次成功的工业搬运都带动工业开展方向改动、分工方法纵化、资源重新配置,并给予了追逐者切入商场的时机,从而推进整个职业的改造与开展。

疫情、禁令、断供、商场疲软……这些危机当时,咱们应该放下盲目自负或是害怕让步。更应清醒地认识到,尽管大陆占全球半导体商场3成以上,但本乡芯片克己率仍未打破2成。

台湾工研院产科世界所指出,跟着IC规划与封测方面逐步老练稳健,下一步要朝向IC制作方面行进,包含晶圆代工以及存储芯片方面。

其次,除了海思、紫光展锐等本乡IC规划龙头,手机品牌也想下海自研芯片,想将要害技能把握在自己手中。可是要害的技能和资金都是巨大的应战,进入5G年代,技能门槛更高,人才更是一大稀缺。

最终,眼下虽面对着美国方面一波又一波、越来越严峻的镇压,政府仍坚决地不断加大扶持工业力度,进步芯片自给率方针进程尽管有所减缓,可是要深信,这些波折一点点不会削减咱们想要开展半导体自主化的决计