摘要:本文介绍了LED照明的国际和中国商场特色和开展趋势。

国际商场:年增20%以上

据职业剖析组织Strategies Unlimited 的研讨,本年,高亮度 LED 的商场规划估计将到达 120 亿美元,到 2015 年估计将添加到 202 亿美元,年均添加率到达了 30.6%。而2011年商业、工业和住所LED灯具商场规划挨近30亿美元(不包括灯泡替换)。从2011年至2016年,全体LED灯具商场估计会以挨近20%的年复合添加率生长。

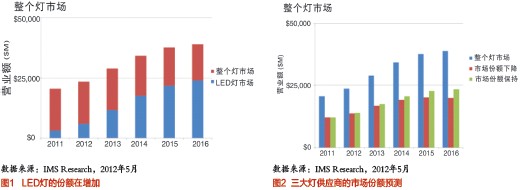

IHS IMS公司Philip Smallwood指出,LED灯在通用照明范畴的比重不断添加正在引起照明商场的一些革新。首要,与传统照明比较(首要指白炽灯和节能灯),均匀价格较高的LED灯驱动照明商场全体规划添加。如1图所示,跟着LED浸透率的逐步进步,灯泡商场将会持续添加,到2016年,LED大约会占到全球灯泡商场的60%。

其次,商场组成的改变下降了新公司进入照明范畴的门槛。传统照明赢利空间不大,因为产品与产品之间除了价格不同,并没有很大的差异。可是与超市等首要途径零售商树立杰出的联系却比较困难,因而不值得新公司费工夫进入传统照明范畴。可是LED照明天壤之别,不乏新产品的赢利率挨近25%;并且LED灯的价格较高,超市得从很多的产品中进行选择。这就意味着有更多空间展现多种产品的大型DIY(自己动手做)商场以及 超级商场将会是出售LED灯的首要场所。此外,零售标签上价格较高的产品,顾客会注意到品牌。这些要素对新照明公司进入商场是有优点的。估计闻名的电子消费品公司,例如三星、LG和夏普这些自己出产LED的公司在笔直整合和品牌效应上都具有优势。

商场中新公司的浸透不可避免地会下降现在三大照明巨子的商场份额——飞利浦,欧司朗和GE现在占整个灯泡商场(白炽灯、节能灯、荧光灯、高压气体放电灯和LED灯)的60%。可是,商场份额的下降不一定对这些公司有负面的影响。如图2所示,2011年这三家公司的出售额约为120亿美元,假如他们的商场份额到2016年坚持不变的话,估计其出售额会增至230亿美元,年均添加率为13.7%;可是,假定这些公司在LED商场每年失掉1%的商场份额,即占LED灯商场的45%,可是坚持传统照明商场份额不变,他们的出售额仍是挨近200亿美元,年均添加率为10%。

因而,三大巨子尽管商场份额变小了,但全体规划仍是添加的。

中国商场处于导入期

方针带动

据中国台湾工研院产经中心工业剖析师林元庆剖析,因为中国大陆从业者在LED背光商场,在技能或产能方面与韩国三星有距离,为寻求新的商场时机,使得许多LED从业者已开端朝向照明商场活跃布局。与此同时,中国政府也公布LED照明补助方针,将于本年全力培养本乡LED照明品牌企业的生长。

在2012年5月16日的国务院常务会议上,评论通过了《国家根本公共服务体系“十二五“规划》,确认促进LED照明灯具等节能家电产品消费的方针措施,组织22亿元支撑推行节能灯和LED照明灯具。据科技部近来发布《半导体照明科技开展“十二五”专项规划(征求意见稿)》,其间提出到2015年我国要完成LED照明80%以上的芯片国产化,其工业规划到达5000亿元。

商场规划剖析

赛迪参谋半导体工业研讨中心咨询师张晓康进一步介绍了LED商场规划与添加情况。