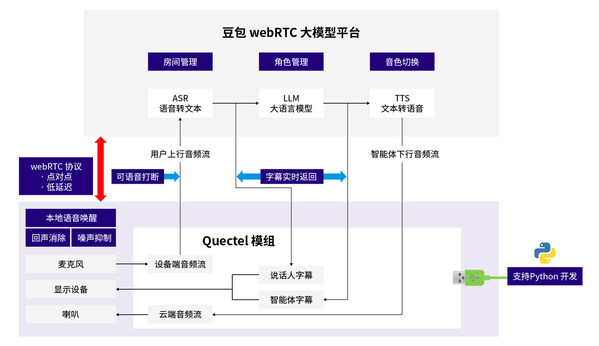

跟着顾客关于车载高科技技能的需求越来越高,最能直观表现的信息文娱体系(IVI)变得越来越盛行,图形化的界面,丰厚的多媒体功用,让车载信息文娱体系的商场快速开展。关于广阔芯片厂来说,怎么更好地为商场供给更高功用的处理器,就变得益发重要。

EEWORLD特地采访了商场研讨与咨询机构Strategy Analytics,轿车多媒体和通讯服务总监轿车多媒体Richard Robinson, 轿车多媒体通讯服务助理总监Roger C. Lanctot, 轿车多媒体通讯服务分析师李建宇等专家就商场热门话题及趋势给予了答复。

问:现在,车载信息文娱体系的差异化怎么表现的?

Strategy Analytics:跟着车内越来越多功用完成了“商品化”(如蓝牙、USB、WiFi 和3.5mm音频接口),车与车之间的差异化就变得越来越小了。

其间,一些体系层面的差异化特征表现在如下几点:

更大尺度、更高分辨率、多个显现单元的架构, 这就需求更多的处理才能(包含图形处理才能);

HUD(昂首显现)功用运用的逐步增多;

嵌入式链接才能将外部上的运用直接引进车内体系而不再需求经过智能手机或许通讯设备进行热门方法的衔接。

问:未来车载信息文娱体系的开展趋势怎么?

Strategy Analytics:

要害的开展趋势包含:

混合导航:根据车机自带地图向根据后台服务器的云端地图的转化,能够带来更多更新的地图数据和事务;

上下文感知:关于移动终端和传感器感知才能的集成;

身份办理:关于当时车辆驾驶员身份的辨认,以便替换车内的环境设置/文娱内容等-根据轿车自带战略或后台战略;

全球解决方案:导航、app运用布置,灵敏的界面

长途车辆数据拜访和长途操控,包含:

用户门户和移动终端运用

与用户、经销商之间的数据同享等。

Strategy Analytics估计,在未来相对较长的一段时间内,单个处理器多核虚拟化、安全功用和文娱功用在车内根据ECU和操控功用的整合将会逐步得到轿车制作商的认可。而且,长途固件更新(FOTA)和长途车况确诊等功用将逐步代替当时各种形形色色app和文娱运用而成为干流。

问:现在车载信息文娱体系SoC的商场规模有多大?演进趋势怎么?

Strategy Analytics:全体而言,车载信息文娱体系SoC的商场规模将从2013年的58亿美元增长到2021年的72亿美元,演进趋势如下:

面向运用的半导体商场将从2013年的约36亿美元增长到2021年的超越50亿美元(ASIC/ASSP/PLD);

前装的运用处理器(包含音频、媒体类、导航和车载通讯运用的处理器(SoC))将从2013年的8.3亿美元增长到2021年的14亿美元;

更大的车内显现器将需求更强壮的运用处理器,这无疑会为英伟达(nVidia)等的车载商场新进入者带来更多的时机;

轿车制作商在运用功用更强壮的运用处理器(多核)来创立虚拟化的架构;

多核处理器将一起处理导航、媒体、通讯、图形等多种才能需求;

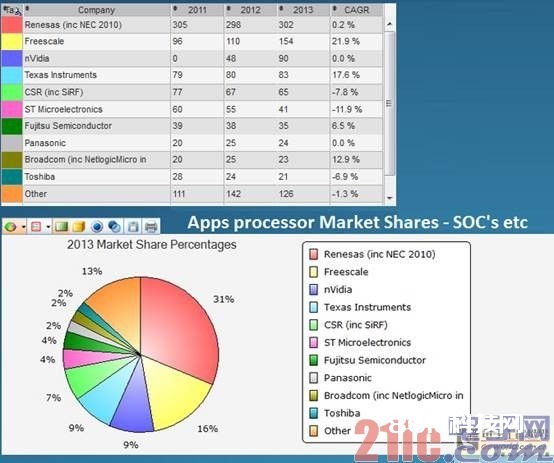

问:现在车载信息文娱体系干流芯片供货商有哪些?每家的特色怎么?

Strategy Analytics:下图是前五大的IVI芯片制作商

轿车制作商现在纠结于是否挑选Intel、nVidia或高通的单片、功用强壮的片上体系(SoC)来代替TI和飞思卡尔的低本钱芯片。当时选用单片的片上体系代替传统的低本钱芯片解决方案的首要妨碍是业界关于选用单个处理器及虚拟化技能既处理要害的安全功用又完成文娱功用的承受程度。

瑞萨是排名榜首的运用处理器供货商,首要因为其他日本的车载文娱一级供货商(tier-1)存在广泛事务协作(日本车载文娱一级供货商在业界占有将近50%的商场赢利,可是日本的供货商的成绩正在下滑)。

飞思卡尔处于第二,首要因为当时他与福特(SYNC体系)的协作。飞思卡尔的方针首要是优化的多功用运用芯片,如i.MX 系列。

nVidia(英伟达)处于第三,可是他是轿车行业的新进入者,在曩昔的两年中,该公司的运用处理器的赢利翻了一番,Strategy Analytics以为,该趋势将在本年继续下去。

问:您怎么看待车载信息文娱体系处理器架构的演进?

Strategy Analytics:

干流的核心技能是95%的IVI体系的片上体系(SoC)选用ARM架构。

在容错体系中支撑多运用的需求是多核解决方案的首要驱动力;

体系层面的虚拟化是多核商场的另一个商场驱动力;

车载片上体系(SoC)的商场规模无法与智能手机的商场规模比较,因而,关于车载范畴的SoC供货商而言,竞赛的首要范畴是供给足够好的处理才能。一级供货商关于本钱十分灵敏,他们将会挑选性价比最优的SoC,以终究完成下降全体车载体系制作本钱的意图。