从本年DRAM库存指数上,能够看出,DRAM商场正在稳步增加。

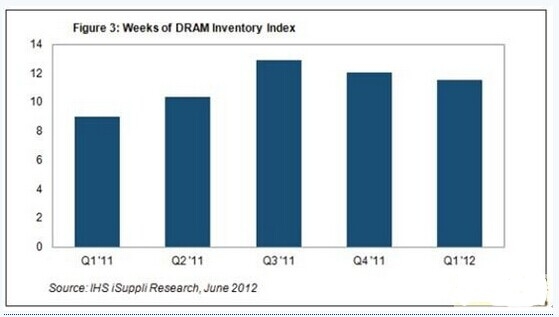

本年第一季度,DRAM库存指数降至11.6周,比2011年第四季度的12.1周下降4%,如图3所示。这是自上一年第四季度该指数升至12.9周以来,接连第二个季度下降。2011年大都时刻该指数都出现大幅上升趋势。

尽管如此,第一季度DRAM库存指数依然高于上一年同期的9.0周。此外,曩昔四个季度该指数一向高于9.5周的长时间均匀水平。指数高于该水平标明库存高企和需求疲软。在DRAM价格跌落的情况下,坚持过多库存也让厂商支付本钱,他们不能当即卖出产品完成经营收入。

库存指数最近下降,首要是由于日本供货商尔必达活跃整理库存。尔必达2月份宣告破产。尔必达整理库存以及由此导致的DRAM工业整体库存水平在第一季度下降,是一次性事情,不太可能重复,所以这种活跃气势是否能坚持到第二季度并不确认。

假如不是由于两家大型DRAM厂商的DRAM库存较高,第一季度库存指数理应降到更低的水平。韩国SK Hynix Semiconductor Inc.和美国美光第一季度库存别离上升15%和8%,使得该指数面对上升压力,也约束了它在第一季度的降幅。

但是IHS iSuppli公司以为,SK Hynix和美光库存上升不该被视为负面痕迹,由于整个工业激烈感觉DRAM均匀销售价格(ASP)将在本年下半年走坚。超级本和行将发布的 Windows 8重振PC工业的决心,将影响DRAM需求,让供需愈加挨近平衡。跟着DRAM价格在这些要素的推进下上升,SK Hynix和美光将会获益,得以卖出其所树立的库存。

如此有利的条件预示,DRAM商场将在未来几个季度变得愈加微弱,库存指数将持续下滑。DRAM厂商好像关于整体库存水平感到满足,现已为未来几个季度的需求增加做好预备。