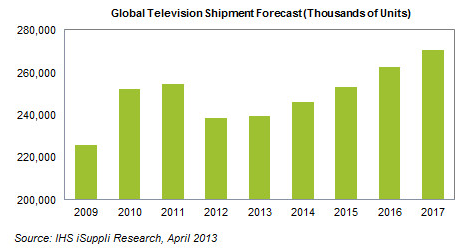

据研究机构IHS iSuppli陈述,受日本、北美和西欧需求不振的影响,2012年,全球电视商场体现欠安,比2011年商场萎缩了6.3%,全年销售量仅为2.4亿台,并且估计直到2015年,才或许回到2011年的商场规模。

上一年是近十年来,电视商场呈现的初次萎缩,平板电视的换机潮现已挨近结尾,未来几年会呈现缓慢增加的态势。

换机潮完毕 进入增加阻滞期

无论是发达国家仍是新式经济体区域,现已基本完成了由“CRT”电视向平板电视的过渡,由于通过几年的开展,平板电视技能进步,本钱不断下降,现已成为初次购买和替换的用户的首选,并且价格也不是考虑要素,所以可开发的商场现已开发的差不多了。

经济环境连累 商场精神萎顿

在2012年体现最差的是日本商场,在全球萎缩的1600万台中1350万台是日本商场削减的。笔者猜想是由几个要素叠加形成,整理一下平板电视厂商中,松下、索尼、夏普、东芝、日立都是电视界的精英厂商,地缘优势决议日本的换机潮完毕早于全球平均水平,并且2009年日本政府提出的“eco-points”补助方针现已影响了商场,打过一针强心剂之后,必定紧跟的是萎靡时期的到来,所以2012年的平板电视商场体现极为“抢眼”。

西欧首要是由于遭受经济伤口,商场需求不振,即便随同模拟信号的封闭,可是没有起到很好的促进作用。

以德国为代表的中欧部分国家商场远景仍然可期。

北美商场上,在2010和2011年有不错的体现,随同经济远景的不明朗,2012年人们舍不得花钱在电视的更新上。

亚太区域,由于经济开展降速,印度的体现没有预期中体现那么优异,一贯体现安稳的澳大利亚也不尽善尽美。

中东和非洲区域,以叙利亚为代表的部分几个国家的时局不稳,也给商场开展带来了负面效应。

未来增加缓慢 亟待新技能呈现

估计2013年会有0.3%的细小增加,2014年,在巴西世界杯的带动下,拉美商场和我国商场会有不俗的体现,估计能完成2.8%的增加率。到2017年,我国制作大规模占据亚太商场、日本、北美和西欧需求复苏、超高清电视和OLED电视本钱降到老百姓可接受的水平,新的换机潮会再次降临,这几重利好要素叠加,有望打破2.7亿台的销售量。

LCD电视尽管初次呈现下滑,可是估计到2017年,受惠于智能电视和高清电视等新技能的遍及,仍然会有不错的体现。需求留意的是等离子电视,它的呈现有点生不逢时,刚刚要遍及,就有液晶电视出来对坑,并且液晶电视的本钱效益愈加显着,所以也仅仅在北美商场有较大需求,上一年随同松下减产等离子电视,很难在成为利基产品,出路愈加迷茫。CRT电视因其现已成为过去式,上一年呈现40%的商场萎缩,估计到2016年,将中止CRT电视的出货。

纵观整个商场,唯有呈现习惯需求的下一代技能才能够激起顾客对电视的爱好,现在看前几年被看好的3D电视、智能电视均未能担起此重担,本年商场寄望于4K,4K是否会重蹈3D覆辙,现在还不好做谈论。