21世纪人类进入了高度信息化社会,在信息工业中PCB是一个不行短少的重要支柱。电子设备要求高功用化、高速化和轻浮矮小化,而作为多学科职业——PCB是高端电子设备最关键技能。PCB产品中不管刚性、挠性、刚-挠结合多层板,以及用于IC封装基板的模组基板,为高端电子设备做出巨大贡献。本文首要别离介绍了我国、全球、日本、美国PCB的开展现状,其次论述了PCB的技能改变及商场趋势,最终介绍了pcb技能远景剖析,详细的跟从小编一起来了解一下。

PCB的开展现状

1、我国PCB开展现状

现在,全球印制电路板的开展现已走上一个相对平稳的开展时期,已构成包含我国香港、日本、我国台湾、韩国、美国、德国和东南亚在内的七大首要出产中心,其间亚洲占到全球出产总值的79.7%。我国因为在工业散布、制作本钱等多方面具有优势,现已成为全球最重要的印制电路板出产基地,2013年我国电路板产量已占有全球总产量的44. 2%以上,但我国单个企业的商场占有份额较小,对商场的主导才干不强。

近二十年来,经过引进国外先进技能和设备,我国PCB工业的开展十分敏捷。2002年,我国PCB产量超越台湾,成为全球第三大PCB产出国; 2003年,我国PCB产量和进出口额均超越60亿美元,成为全球第二大PCB产出国; 2006年,我国初次超越日本,一跃而成为全球榜首大PCB制作基地,并在这以后接连五年成为全球最大的PCB出产地。2010年我国PCB产量敏捷增加至185亿美元,全球占比上升至39. 8%。2012年全球PCB工业遭到全球经济疲软的影响,增幅有所下滑,我国PCB产量仍占有全球较高的商场份额。跟着经济的复苏,2013年至2016年仍坚持增加趋势。

2、全球PCB开展现状

自20世纪50年代中期起,PCB技能开端被广泛选用。现在,PCB现已成为“电子产品之母”,其使用简直浸透于电子工业的各个终端范畴中, 包含核算机、通讯、消费电子、工业操控、轿车电子、LED、IPTV、数字电视等新式电子产品不断涌现,PCB产品的用处和商场将不断扩展。

近年来,全球PCB职业全体呈稳步增加态势。2009 年受全球金融危机影响,PCB 产量有所回落,2010 年跟着全球宏观经济的逐渐向好,PCB职业开端复苏,全年产量达524.68亿美元,2009年大幅面。上升27. 33%。

2008年全球金融危机给PCB工业造成了巨大冲击,我国PCB工业也遭到了必定的影响,全国PCB职业总产量由2008年的150.37亿美元下降至2009年的142.52亿美元,同比下降5.2%,2010年我国的PCB工业出现了全面复苏,全国PCB职业总产量高达199.71亿美元,同比上涨40.1%。2011~2012年,跟着全球电子工业和PCB职业进入调整期,我国PCB的增加液有所放缓,全国PCB职业总产量别离为220.29亿美元、220.34亿美元,增加率别离为10.30%、0.02%。2013-2014年全国PCB职业总产量有所康复,增加率别离为11.62%、6. 01%。2014-2019年我国PCB职业产量的年复合增加率为5.1%。2016年全球PCB职业的全体规划将到达720. 07亿美元,2011 年-2016年全球PCB产量年复合增加率5. 38%。

3、美国PCB开展现状

美国PCB工业结构亦倾向硬板出产,硬板比重占七成以上比重,在高层板出产比重相对日本及台湾较高,12到20层板占全体PCB产品21%,22层板以上占全体营收的13%,上述12层板以上产品共达三成以上的比重,4到10层板则占17%。软板及软硬板范畴,美国首要出工业者为MulTI-Fineline Electroniz,并以软板拼装为主,产品使用广泛,其间手机为最首要之使用,选用客户包含Apple、RIM、Motorola等。

产品使用方面,美国PCB业者以手机用PCB为最首要使用产品,占26%,以Mult-Fineline为手机用软板的代表业者,Multek 出产手机用的HDI板。美国PCB业者非有必要产品为电信设备相关使用及核算机相关产品使用,分占19%及18%,TMTechnologies, Inc.即 为美国供给通讯根底设备使用的首要业者,其PCB产品在航空及国防使用。上亦有很高的选用比重;此外,美国亦为服务器用PCB的首要供货商之一,全球供给服务器用PCB厂商中,前一、二名均为美国业者,且美国厂商全球市占达四成以上;别的美国 PCB业者在车用、医疗及军事用PCB板_上,亦有相当程度的投入。近年来美国PCB企业在数量占百强份额一直在缩小,但总产量坚持安稳(约占全球总量的4.6%)、均匀产量略有进步,首要在于企业间的兼并;估计未来几年将坚持不变或略有下降。

4、日本PCB开展现状

依据Prismark统计数据:日本印刷电路板工业产量占全球商场的比重近年来呈下降趋势,2014 年该区域商场产量为66.2亿美元,占同期全球商场总量的11.5%。日本PCB厂商专心出产高阶及高单价PCB产品,首要以软板及软硬板为主,二者共占其全体出产PCB约47%的比重,首要使用在手机及HDD,IC 载板占30%,前述两者就共占77%的比重,硬板产品仅占21%,且为技能]坎较高且抢手的HDI板。在产品使用上,日本PCB工业使用最多为IC封装范畴,占30%,这也是日商出产IC载板份额高的原因。此范畴全球首要以日商Ibiden营收占比最高,产品为FCBGA及FCCSP使用,日商Shinko Electric也是此使用范畴佼佼者,以Flip Chip、P-BGA及P-CSP基板为主。日本PCB板非有必要使用在手机范畴,占全体出产的25%;排名第- -的Nippon,其产品组合的三成以上比重,皆为手机相关使用,其间又以手机用LCD软板为主; Ibiden 在手机上的使用首要为HDI及AnylayerHDI而日本PCB厂商在手机客户群方面,首要为Apple及Nokia等,因而才智手机商场的继续生长,对日本PCB工业亦有所协助。轿车相关使用占日本PCB产量的13%,虽比重不及其它使用,但日本PCB业者于车用PCB的产品供给已抢先全球,如CMK、Meiko 等。

PCB的技能改变及商场趋势

作为重要的电子衔接件,PCB简直用于一切的电子产品上,被认为是“电子体系产品之母”,它的技能改变及商场趋势成为很多业者重视要点。

电子产品当时出现两个显着的趋势,一是轻浮矮小,二是高速高频,相应地带动下流PCB向高密度、高集成、封装化、纤细化和多层化的方向开展,对高层板和HDI的需求日益进步。

高层板配线长度短,电路阻抗低,可高频高速作业,功用安稳,可承当更杂乱的功用,是电子技能向高速高频、多功用大容量开展的必然趋势。尤其是大规划集成电路的深化使用,将进一步驱动PCB迈向高精度、高层化。

现在8层以下的PCB首要用于家用电器、PC、台式机等电子产品,而高功用多路服务器、航空航天等高端使用都要求PCB的层数在10层以上。以服务器为例,在单路、双路服务器上PCB板一般在4-8层之间,而4路、8路等高端服务器主板要求16层以上,背板要求则在20层以上。

HDI布线密度相对一般多层板具有显着优势,成为当时智能手机干流的主板挑选。智能手机功用日益杂乱而体积又向轻浮化开展,留给主板的空间越来越少,要求有限的主板上承载更多的元器材,一般多层板现已难以满意需求。

高密度互联线路板(HDI)选用积层法制板,以一般多层板为芯板叠加积层,使用钻孔,以及孔内金属化的制程,使得各层线路内部之间完成衔接功用。比较仅有通孔的一般多层板,HDI准确设置盲孔和埋孔来削减通孔的数量,节约PCB可布线面积,大幅度进步元器材密度,因而在智能手机中敏捷完成了对多层板的代替。

HDI的技能差异体现在增层阶数,增层数量越多,技能难度越大。HDI依照阶数可分为一阶HDI、二阶HDI、高阶HDI等,其层数表明为C+N+C,其间N为一般芯板层数,C则为增层次数,即HDI的阶数。高阶HDI布线密度更高,但与此一起压合次数多,存在对位、打孔和镀铜等技能难点,对厂家的技能工艺和制程才干有较高要求。

近年来高端智能机中盛行的恣意层HDI则为HDI之最高阶,要求恣意相邻层之间都有盲孔衔接,可在一般HDI的根底上节约近一半体积,然后腾出更大空间包容电池等部件。

恣意层HDI需求用到镭射钻孔、电镀孔塞等先进技能,是出产难度最大、产品附加值最高的HDI类型,最能体现HDI的技能水平。当时因为技能和资金壁垒较厚,出产才干首要会集在日韩、台湾以及奥地利AT&S等大厂手中。

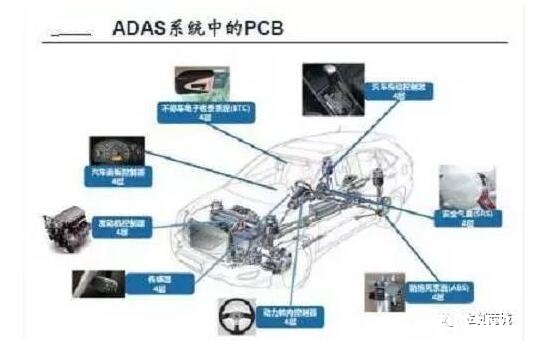

ADAS和新能源车双轮驱动,轿车电子生长趋势清晰

轿车职业当时两个重要的开展方向是智能化和电动化。ADAS(Advanced Driver Assistance System)作为完成彻底智能驾驭前的过渡,已成为各大车厂和跨界而来的互联网巨子争相布局的新战略高地,其涉及到的电子设备简直覆盖了全车一切驾驭和安全相关的体系,跟着ADAS的快速浸透,轿车电子化水平将得到全面进步。

而新能源车则代表着轿车电动化的方向,与传统轿车比较,其对电子化程度的要求更高,电子设备在传统高级轿车中的本钱占比约为25%,在新能源车中则到达45%-65%,共同的动力操控体系(BMS、VCU和MCU)使得整车PCB用量较传统轿车更大,三大动力操控体系PCB用量均匀在3-5平米左右,整车PCB用量在5-8平米之间,价值数千元。

ADAS和新能源车生长迅猛,双轮驱动之下,轿车电子商场近年也维持着15%以上的年增加率。相应地带动车用PCB商场继续向上,据Prismark猜测,2018年车用PCB产量将超越40亿美元,生长趋势十分清晰,为PCB职业注入新增动能。轿车电子供给链相对关闭,产品要经过一系列的验证测验,认证周期较长。而一旦经过认证,则厂商一般不会容易替换,供给商可以取得长时间安稳的订单,利润率也相对更高。

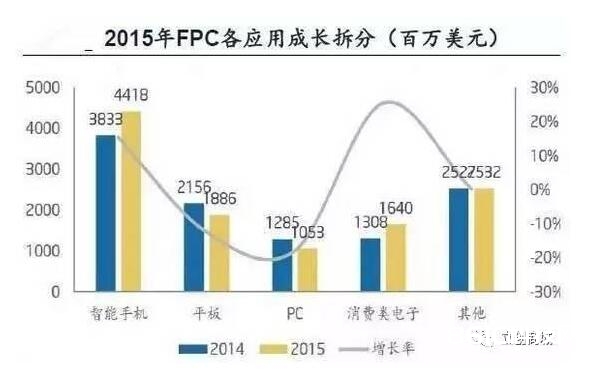

智能手机驱动PCB加快生长,进入存量年代增速换挡

智能手机曩昔一直是PCB职业的首要驱动力。移动互联网年代越来越多的用户由PC转向移动终端设备,PC核算渠道的位置敏捷被移动终端替代,自2008年开端,跟着苹果引领的智能手机浪潮鼓起,全球消费电子零组件企业快速开展,尤其是2012~2014年,智能手机进入快速浸透期,敞开了一个千亿美金的商场。因而PCB上一轮的快速增加是以智能手机为代表的移动终端下流驱动的。

依据Prismask数据,2010年到2014年间,PCB下流智能手机商场到达了24%的年均复合增加率,远超越其他下流职业,供给了PCB工业的首要增加动力。

在高端PCB方面,以HDI为例,手机是HDI的传统商场,以2015年的数据为例,智能手机占到了过半的份额, 而从智能手机的视角来看,现在新产机型简直一切的产品都选用HDI作为主板。

不管是从PCB全品类视点仍是高端HDI视点来看,都是智能手机的高速增加带来了下流的昌盛需求,然后支撑起全球PCB优势企业的成绩增加。

苹果引领全球PCB工业立异趋势

苹果公司是手机甚至整个消费电子职业的技能引领者。苹果每一次技能革新,都会给工业链带来无足轻重的影响。关于上游供给商而言,苹果对工业链的带动效果体现在两方面,一是苹果本身巨大的订单需求,二是对非A厂商的演示效应。

聚集PCB职业,FPC和恣意层互联HDI的迸发,都是由苹果坚决导入,招引其他厂商跟进,由点辐射到面构成快速浸透的模范:

PCB技能的开展远景剖析

电子设备要求高功用化、高速化和轻浮矮小化,而作为多学科职业–PCB是高端电子设备最关键技能。PCB产品中不管刚性、挠性、刚-挠结合多层板,以及用于IC封装基板的模组基板,为高端电子设备做出巨大贡献。PCB职业在电子互连技能中占有重要位置。21世纪人类进入了高度信息化社会,在信息工业中PCB是一个不行短少的重要支柱。回想我国PCB走过五十年的困难进程,今日它已在国际PCB开展史上写下光芒一页。2006年我国PCB产量近130亿美元,称为全球PCB榜首出产大国。就当时PCB技能开展趋势:

一、沿着高密度互连技能(HDI)路途开展下去

因为HDI会集体现今世PCB最先进技能,它给PCB带来精密导线化、细小孔径化。HDI多层板使用终端电子产品中——移动电话(手机)是HDI前沿开展技能模范。在手机中PCB主板微细导线(50μm~75μm/50μm~75μm,导线宽度/距离)已成为干流,此外导电层、板厚薄型化;导电图形微细化,带来电子设备高密度化、高功用化。

二十多年HDI促进移动电话开展,带动信息处理和操控根本频率功用的LSI和CSP芯片(封装)、封装用模板基板的开展,相同也促进PCB的开展,因而要沿着HDI路途开展下去。

二、元件埋嵌技能具有强壮的生命力

在PCB的内层构成半导体器材(称有源元件)、电子元件(称无源元件)或无源元件功用“元件埋嵌PCB”已开端量产化,元件埋嵌技能是PCB功用集成电路的巨大革新,但要开展有必要处理模仿规划办法,出产技能以及查看质量、可靠性确保乃是燃眉之急。

咱们要在包含规划、设备、检测、模仿在内的体系方面加大资源投入才干坚持强壮生命力。

三、PCB中资料开发要更上一层楼

不管是刚性PCB或是挠性PCB资料,跟着全球电子产品无铅化,要求有必要使这些资料耐热性更高,因而新式高Tg、热膨胀系数小、介质常数小,介质损耗角正切优秀资料不断涌现。

四、光电PCB远景宽广

它使用光路层和电路层传输信号,这种新技能关键是制作光路层(光波导层)。它是一种有机聚合物,使用平版影印、激光烧蚀、反响离子蚀刻等办法来构成。现在该技能在日本、美国等已工业化。

五、制作工艺要更新、先进设备要引进

1、制作工艺

HDI制作已老练并趋于完善,跟着PCB技能开展,尽管曩昔常用的减成法制作办法仍占主导位置,但加成法和半加成法等低本钱工艺开端鼓起。使用纳米技能使孔金属化一起构成PCB导电图形新式制作挠性板工艺办法。高可靠性、高质量的印刷办法、喷墨PCB工艺。

2、先进设备

出产精密导线、新高解析度光致掩模和曝光设备以及激光直接曝光设备。均匀共同镀覆设备。出产元件埋嵌(无源有源元件)制作和装置设备以及设备。